メインのお仕事としてBASEを運営している方や、副業でネットショップを運営して

収入が発生すると、自分には確定申告が必要なのかどうか、判断する必要が出てきます。

所得税などにおける確定申告とは、毎年1月1日から12月31日までの1年間に生じた所得の金額と、それに対する所得税などの額を計算し、納付する税額を確定させる重要な手続きです。

正しく所得税の申告をおこない、個人事業主を続けるためにも、まずは確定申告とはどのようなものか、確定申告が必要なケースや実際の手続きの流れなどを整理しておきましょう。

初期費用・月額費用0円。

累計260万を超えるショップに選ばれているBASEで、

今日から販売をはじめられます。

売れるまで費用はかかりません

目次

個人事業主に必要な確定申告とは?

所得税などにおける確定申告とは、毎年1月1日から12月31日までの1年間に生じた所得の金額とその所得に対する所得税などの額を計算し、納付する税額を確定して申告する、一連の手続きのことをいいます。

2024年分の所得税の確定申告については、 2025年2月17日(月)〜3月17日(月)が受付期間 となっています。

申告すべき所得があるにもかかわらず、確定申告をおこなわなかった場合、加算税や延滞税などが発生する可能性があるため、まずは確定申告が必要なケースを確認し、適切な手続きをおこなうようにしましょう。

個人事業主で、確定申告が必要かどうかの判断基準とは

個人事業主として確定申告が必要となるのは、「年間の合計所得金額>各種控除額」となる場合です。

この内容を理解するために、まずはかんたんに所得税の仕組みについて理解しておきましょう。所得税は、以下の計算式で算出されます。

1.収入-経費=所得

2.所得-所得控除=課税所得

3.課税所得×税率=所得税額

年間の合計所得金額が基礎控除額(所得税)以下であれば、所得税が発生しないケースが一般的です。ただし、所得税がかからない場合でも、確定申告や住民税の申告が必要になるケースがあります。くわしくは最寄りの税務署や自治体へご確認ください。

手順は確認できました。あとは開設ボタンを押すだけです。

確定申告における青色申告と白色申告の違いとは?

確定申告には、「青色申告」と「白色申告」の2種類があります。

青色申告とは、特定の要件を満たした場合に適用できる申告方法であり、特典として、税制上の優遇が受けられます。

一方、白色申告とは、青色申告以外での申告方法を指し、税制優遇はないものの、青色申告と比較すれば、手続きなどがシンプルです。

それぞれメリット・デメリットがありますが、両者には、確定申告のさいに必要な書類にも違いがあるため、ここで整理しておきましょう。

青色申告

青色申告制度とは、定められた一定水準の記帳をしていて、その記帳に基づいて適切な申告をする人について、所得金額の計算などで税制優遇が適用される制度です。

青色申告の特典の一例として、以下のようなものがあります。

・青色申告特別控除

・純損失の繰り越し

青色申告特別控除とは、所得金額から55万円(一定の要件を満たせば、65万円)または10万円を控除するものであり、55万円の控除をおこなうには、おもに以下の要件を満たす必要があります。

取引を正規の簿記の原則(一般的には複式簿記)により記帳する

- 取引を正規の簿記の原則(一般的には複式簿記)により記帳する

- 1. に基づいて作成した貸借対照表および損益計算書を確定申告書に添付し、確定申告期限(翌年3月15日)までに提出する

青色申告を希望する場合は、あらかじめ以下の期限までに「青色申告承認申請書」を納税地の所轄税務署長に提出して、承認を受ける必要があります。

新たに青色申告の申請をする場合 → その年の3月15日まで

その年の1月16日以後に、新規に業務を開始した場合 → 業務を開始した日から2か月以内

個人事業主の場合は、開業届も必要になるため、青色申告で申告したい場合は、あわせて手続きがすんでいるか、確認しておきましょう。

また、純損失の繰り越し控除とは、事業で赤字が発生した場合に、その純損失(赤字)を翌年以後3年間に渡って、繰り越し各年分の所得金額から控除できるものです。

たとえば、ある年に赤字が発生し、翌年には黒字に業績が回復した場合、納めるべき税金が一気に大きくなってしまう可能性があります。そうした場合でも、純損失の繰り越し控除をおこなうことで、前年の赤字分は税負担を軽減できる、という効果があるのです。

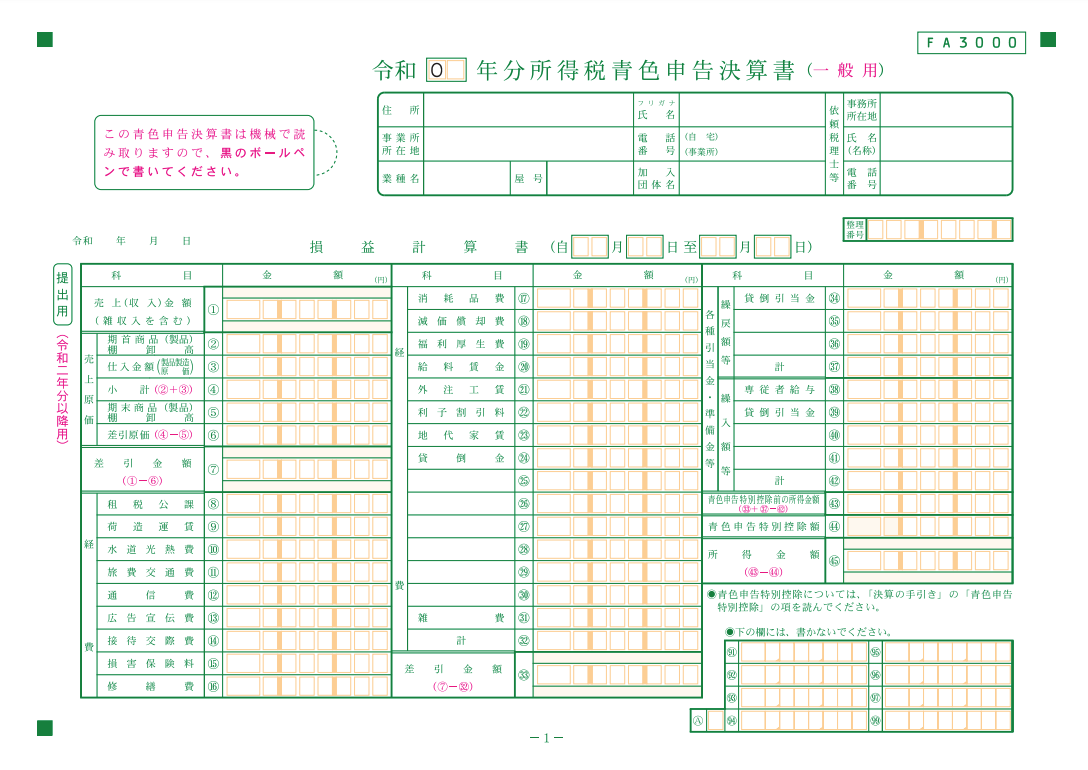

青色申告では、確定申告のさいに「青色申告決算書」が必要になります。取引を複数の科目で記載する「複式簿記」など、経理業務の負担は大きくなりますが、税制上のメリットが大きいことが特徴です。

白色申告

青色申告をおこなわない場合の確定申告は、白色申告となります。

こちらは、複式簿記での記帳は不要ですが、所得金額が正確に計算できるように、売上高や仕入れ、その他必要経費に関する事項を記帳しておく必要があり、確定申告のさいには「収支内訳書」を提出します。

ただし、記帳方法は一つひとつの取引ごとではなく、日々の合計金額のみをまとめて記載するなど、簡易な方法での記載も認められます。

青色申告のような税制優遇はないものの、記帳がシンプルであるため、経理業務の負担は楽になるでしょう。

個人事業主が確定申告するさいの流れとは

個人事業主が確定申告をするさいの流れは、以下のとおりです。

- 開業届および、青色申告承認申請書の提出

- 青色申告承認申請書(該当する場合)

- 確定申告に必要な書類などの準備

- 確定申告書などの作成

- 税務署への確定申告書の提出

- 税金の納付、もしくは還付

ここでは、大きく3つのステップにわけて解説します。

STEP1:開業届の提出

開業届(個人事業の開廃業など届出書)は、個人事業主として事業を開始した日から、1か月以内に提出しなければなりません。 この届出書は、税務署および国税庁の公式Webサイトからダウンロードできます。

また、青色申告を希望する場合は、原則としてその年(青色申告を適用する年)の3月15日までに青色申告承認申請書を提出する必要があります。

STEP2:確定申告に必要な書類などの作成

確定申告書の作成および提出に必要な書類などは、大きくわけて以下のものがあります。

・確定申告書や決算書など

・その他各種控除に必要な証明書など

・本人確認書類

確定申告書の作成にあたって、まずは帳簿類を整理し、決算書や収支内訳書を作成します。これらをもとに、確定申告書を作成後、その他各種控除をおこなうための証明書や本人確認書類を添付して、提出となります。

スマホやパソコンが使用できる場合、確定申告書の作成は、国税庁の公式Webサイトからおこなうと便利です。

個人事業主が準備すべき書類の一例として、以下のものが挙げられます。

・確定申告書

・青色申告決算書(青色申告)

・収支内訳書(白色申告)

帳簿の管理は、こまめにおこなうことで、手続きがスムーズになるでしょう。

また、本人確認書類は、マイナンバーカードもしくは「番号確認書類+身元確認書類」のいずれかの組み合わせでの提出が必要です。マイナンバーカードを保有していない場合は、たとえば「通知カードもしくは住民票の写し+運転免許証もしくは健康保険証」といった書類の提出で、本人確認がおこなわれます。

STEP3:確定申告書などの提出

必要書類をそろえ、確定申告書の作成が終了したら、以下のいずれかの方法で、確定申告書などを提出します。

・e-Tax

・郵送

・税務署へ持ち込み

スマホやパソコンを使えるのであれば、e-Taxの利用が便利です。青色申告特別控除で、65万円の控除をおこなうには、e-Taxの利用が要件となっているので、注意しましょう。

確定申告とは、所得税額を申告する重要な手続き

個人事業主における確定申告とは、事業の収支をまとめ、納税すべき所得税額を計算して納付する、重要な手続きです。確定申告をおこなうにあたり、以下の点を押さえておきましょう。

- 2024年分の確定申告は、2025年2月17日(月)〜3月17日(月)が受付期間

- 原則「年間の合計所得金額>各種控除額」となる場合、確定申告が必要

- 青色申告は、事前に青色申告承認申請書の提出が必要

自力での解決がむずかしい場合は、専門家に相談するなどして、適切な申告をおこないましょう。

参照元

- 国税庁「所得税等の確定申告とは」

- 国税庁「確定申告期に多いお問合せ事項Q&A」

- 国税庁「No.2024 確定申告を忘れたとき」

- 国税庁「確定申告が必要な方」

- 国税庁「所得税のしくみ」

- 財務省「所得税について教えてください」

- 国税庁「No.2070 青色申告制度」

- 国税庁「No.2072 青色申告特別控除」

- 国税庁「No.2080 白色申告者の記帳・帳簿等保存制度」

- 国税庁「No.2090 新たに事業を始めたときの届出など」

- 国税庁「令和4年分所得税及び復興特別所得税の手引き(PDF)」p1

累計260万を超えるショップが利用するプラットフォームで、

販売をはじめましょう。

売れるまで費用はかかりません