「最近、売上が右肩上がりに伸びていて調子いい!でも、なぜか手元のお金は減る一方……」

このように感じることはありませんか?

実は、売上が増えている時こそ、資金繰りが悪化してしまうことがあるのです。

目次

なぜ売上が増えると資金繰りが悪化するの?

売上が増えると、それだけ多くの仕入れ代金、配送費などの経費、人件費がかかります。

これらはすべて、事業を円滑に回していくために必要な「運転資金」であり、このお金をしかるべきタイミングで支払えないと、事業の継続が難しくなってしまいます。

一方で、売掛金(取引先からの売上金)が入金されるまでの期間や、買掛金(仕入先への支払い)の支払い期間がこれまでと変わらない場合、手元のキャッシュ(現金)がどんどん減る一方になってしまいます。

これは最悪の場合、「黒字倒産」という恐ろしい事態にも繋がりかねません。

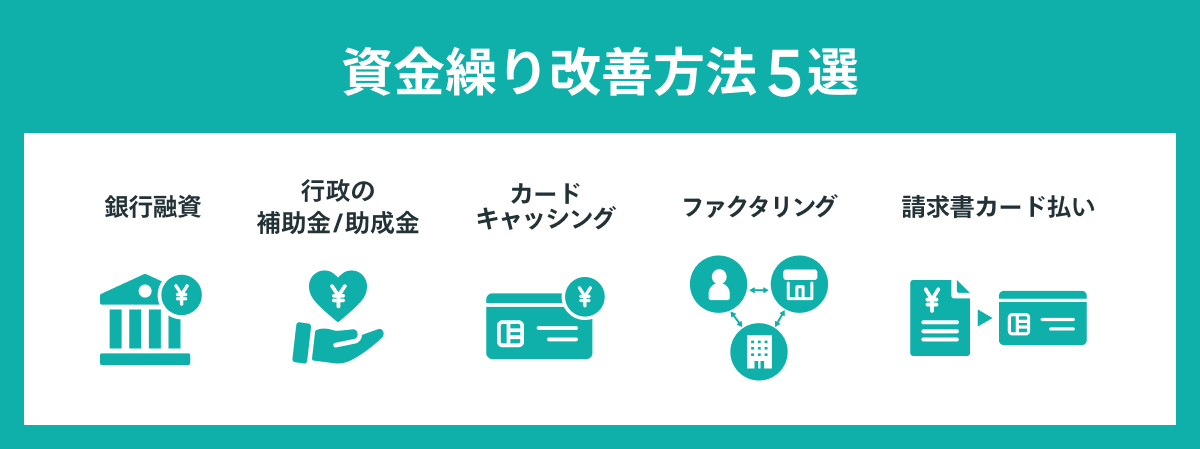

資金繰りを改善する方法5選

「うちも危ないかも…」と感じた方、ご安心ください!

資金繰りを改善する方法はいくつかあります。ここでは、代表的な5つの方法をご紹介します。

事業の状況、必要な資金の用途、どれくらいのスピードで資金を調達したいかによって、それぞれの方法には向き不向きがあります。

ご自身の状況に合わせて、最適な方法を探してみてください。

銀行融資

特徴

銀行や信用金庫から事業資金を借り入れる方法

メリット

- 金利が約1〜3%と低い

- 返済期間を長く設定できる

デメリット

- 審査が厳しい

- 担保や保証人が必要となる場合があり、準備に手間がかかる

- 融資実行までに約数週間〜1ヶ月かかる

こんな事業者におすすめ

事業の規模が安定しており、事業計画に基づいてまとまった資金を計画的に借りたい事業者

行政の補助金・助成金

特徴

国や地方自治体が、特定の政策目標や事業を支援するために交付する資金

メリット

- 返済義務がない

- 事業者の信用力向上につながることも

デメリット

- 申請要件が厳しく、準備に手間がかかる

- 資金交付までに約数ヶ月かかる

- 事業計画を変更した場合、制約を受けることも

こんな事業者におすすめ

政策に合致した事業を行い、事業計画をしっかりと策定・実行できる事業者

カードキャッシング

特徴

クレジットカードに付帯しているキャッシング機能を利用して資金を借り入れる方法

メリット

- すぐに利用できる

- ネット完結で手続きがかんたん

- 担保や保証人が不要な場合が多い

デメリット

- 金利が約15〜18%と高い

- 利用限度額がある

こんな事業者におすすめ

急な資金需要に対応したい、短期間での返済が可能な事業者

ファクタリング

特徴

まだ入金されていない売掛金(売掛債権)をファクタリング会社に売却することで、支払い期日前に現金化する資金調達方法

メリット

- 約数営業日で資金調達できる

- 担保や保証人が不要な場合が多い

デメリット

- 手数料が約10%と比較的高い

- 売掛先の信用状況によって利用できない場合がある

こんな事業者におすすめ

売掛金が多く、回収を早めたい事業者

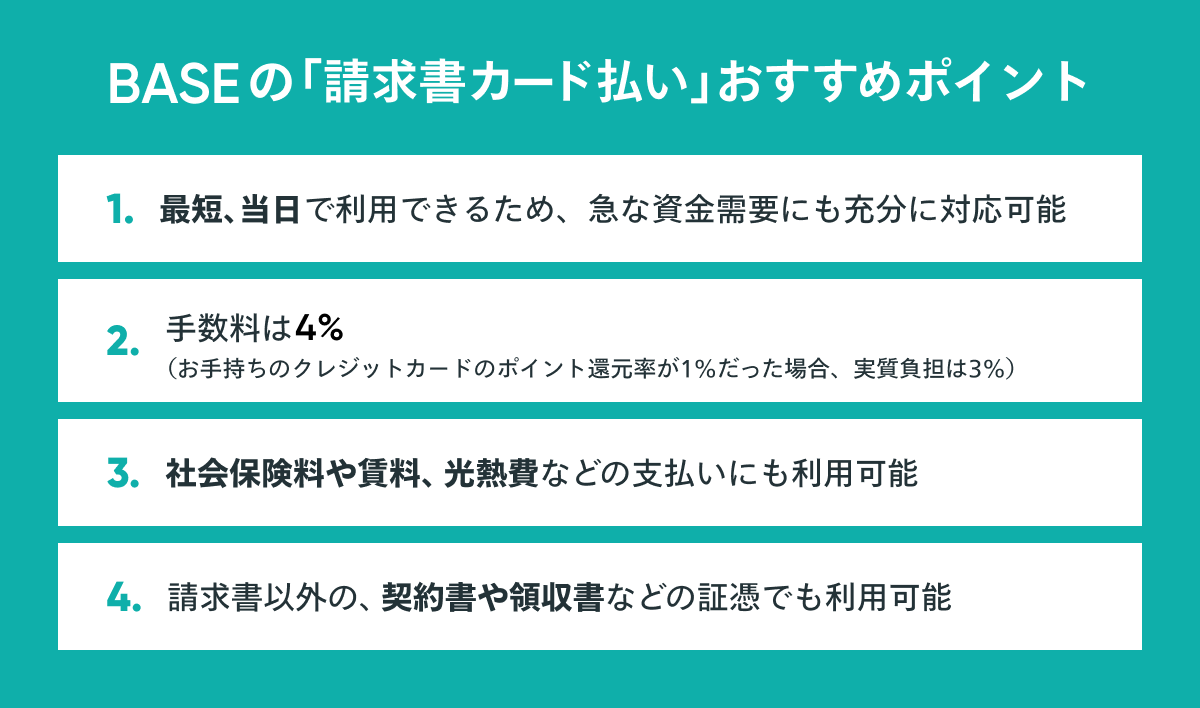

請求書カード払い

特徴

買掛金の請求書をお手持ちのクレジットカードで支払える

メリット

- 手数料が約3〜4%と比較的低い

- 数営業日で利用できる

- ネット完結で手続きがかんたん

- クレジットカードのポイントがたまる

デメリット

- クレジットカードの利用限度額内でしか利用できない

こんな事業者におすすめ

手数料を抑えたい、クレジットカードの利用枠に余裕がある事業者

このように、資金繰りを改善する方法には様々な選択肢があります。

もしあなたが「入金よりも支払いの方が早く、常に運転資金が不足気味」「予期せぬ出費が発生したので、キャッシュを一時的に確保しておきたい」といった課題を感じている場合、「請求書カード払い」は有効な解決策のひとつとなる可能性があります。

「請求書カード払い」がおすすめな理由

「請求書カード払い」を利用すると、請求書の支払いを最大2ヶ月先まで延ばせるので、手元のキャッシュをより長く確保しておくことができます。

特に、BASEの「請求書カード払い」は、以下の点でおすすめです。

もし、少しでもBASEの「請求書カード払い」に興味をお持ちいただけたら、まずはアカウント登録をしてみてください。

まとめ

売上が好調な時こそ、将来を見据えて足元の資金繰りを見直す絶好の機会です。

もし少しでも資金繰りに不安を感じたら、今回ご紹介した方法を参考に、早めの対策を検討してみてください。

BASEの「請求書カード払い」は、あなたの事業の安定と成長を両面からサポートします。

ぜひご利用ください。